Финансирование пенсионных выплат. Источники финансирования пенсионного страхования Виды трудовых пенсий

Финансирование выплаты пенсий осуществляется за счет средств Пенсионного фонда, образуемых за счет уплаты страховых взносов работодателями и гражданами в Пенсионный фонд, и ассигнований из федерального бюджета. За счет второго источника осуществляется выплат пенсий военнослужащим и приравненным к ним по пенсионному обеспечению гражданам, их семьям, а также социальных пенсий, кроме того, начиная с 1998 года, этими средствами финансируются расходы на выплату пенсий за периоды, не связанные с уплатой страховых взносов в ПФ РФ. Остальные пенсии финансируются за счет средств Пенсионного фонда России.

Базовый объем расходов на выплату государственных пенсий в бюджете Пенсионного фонда определяется в соответствии с Законом Российской Федерации "О государственных пенсиях в РФ", по нормам пенсионного законодательства, без учета расходов на выплату пенсий, исходя из применения индивидуального коэффициента пенсионера, установленного Федеральным законом от 21.07.97 №113-ФЗ "О порядке исчисления и увеличения государственных пенсий", а также без учета дополнительных расходов на реализацию Федерального закона от 28.03.98 №43-ФЗ "О внесении изменений и дополнений в статью 112 Закона Российской Федерации "О государственных пенсиях в Российской Федерации", некоторых других законодательных актов и указов Президента РФ.

Так, согласно этих правил, была составлена расходная часть бюджета Пенсионного фонда Российской Федерации на 1999 год /3/. В Таблице 1 представлены расходы на выплату пенсий в 1999, они составили 173,6 млрд. руб., из которых доля пенсионных выплат, финансируемых за счет средств федерального бюджета - 14,6 млрд. руб., а за счет страховых взносов - 159,0 млрд. руб. Следует заметить, что указанные объемы средств не включают расходы на выплату пенсий в части, определяемой включением в стаж так называемых "нестраховых" периодов, то есть периодов, за которые по действующему законодательству не уплачивались страховые взносы.

Таблица 1 - Основные показатели расходной части бюджета ПФ РФ на пенсионное обеспечение в 1999 году /51/ В миллионах рублей

|

В том числе: |

||||

|

За счет средств ПФ РФ |

Из них нестраховые периоды |

За счет средств ФБ |

||

|

На выплату пенсий всего Соц. пособие на погребение |

|

|

|

|

|

На пенсионное обеспечение В том числе: Расходы на выплату пенсий по нормам Закона РФ от 20.11.90 №340-1, действовавшим до 01.02.98 Доставка и пересылка пенсий Соц. пособие на погребение |

|

|

|

|

|

Дополнительные расходы на выплату пенсий в соответствии с ФЗ от 21.07.97 №113-ФЗ Доставка и пересылка пенсий |

|

|

|

|

|

На индексацию всего В том числе: без ИКП С применением ИКП Доставка и пересылка пенсий |

|

|

|

|

В соответствии с Федеральным законом от 21.07.97 №113-ФЗ дополнительные расходы на выплату пенсий, исчисленных с применением индивидуального коэффициента пенсионера, составили 14,87 млрд. руб. Из них финансирование за счет страховых взносов произведено в объеме 13,7 млрд. руб., а остальная сумма пришлась на федеральный бюджет. Дополнительные затраты на индексацию пенсий осуществлены в размере 20,2 млрд. руб. При этом источниками финансирования указанных расходов являются страховые взносы в объеме 18,7 млрд. руб., и средства федерального бюджета - в сумме 1,5 млрд. руб. /45/

Кроме того, в 1999 году были сохранены условия назначения компенсационной выплаты для категорий получателей пенсий, исчисленных без применения индивидуального коэффициента пенсионера, в размерах предусмотренных Указом Президента РФ от 15.04.96 №550.

В соответствии с Указом Президента РФ от 14.06.97 №573 "О мерах по поддержанию материального положения пенсионеров" минимальный размер пенсии по старости с учетом компенсационной выплаты не может быть ниже 80% прожиточного минимума пенсионера. Для реализации данного положения в пенсионном бюджете были выделены дополнительные расходы на финансовое обеспечение компенсационных выплат пенсионерам с минимальным размерам пенсии в 1999 году в размере 2,2 млрд. руб. /44/.

В бюджете Пенсионного фонда предусмотрено также решение другой острой проблемы - определены объемы финансирования доставки и пересылки пенсий. В 1999 году почтовые расходы были профинансированы в объеме около 3,2 млрд. руб., в том числе финансируемые за счет страховых взносов - 2,85 млрд. руб., за счет средств федерального бюджета - 0,3 млрд. руб. Таким образом было не реализовано прямое указание Федерального закона от 28.10.98 №163-ФЗ об отнесении почтовых расходов на федеральный бюджет по всем категориям пенсий /51/.

Расходы на выплату социальных пособий на погребение и оказание гарантированного перечня услуг по погребению были профинансированы в сумме 1742,4 млн. руб./46/. В соответствии с действующими соглашениями о переводе пенсий за границу расходы на выплату пенсий гражданам, выехавшим на постоянное место жительства за границу, профинансированы в сумме 92,0 млн. руб., из них финансируемые за счет страховых взносов - 80,9 млн. руб. Кроме того в расходной части бюджета ПФ РФ предусмотрены 20,9 млн. руб. на выплату пенсий в соответствии с Временным соглашением между Правительством Российской Федерации и Правительством Украины о гарантиях прав граждан, работавших в районах Крайнего Севера и в местностях, приравненных к ним, в области пенсионного обеспечения.

Также, за счет средств бюджета Пенсионного фонда на 1999 год, были профинансированы расходы на погашение задолженности по выплате государственных пенсий за 1998 год в сумме 30,5 млрд. руб. /47/.

В соответствии с Федеральным законом от 28.10.98 №163-ФЗ "О порядке финансирования государственных пенсий, выплата которых по законодательству РФ осуществляется за счет средств федерального бюджета" предусмотрены расходы на целевое финансирование выплаты государственных пенсий, а также по доставке и пересылке всех видов пенсий и пособий в сумме 17,65 млрд. руб.

В связи с тем, что получателям двух пенсий: вдовам военнослужащих, погибших в ВОВ, и родителям погибших военнослужащих срочной службы, - пенсия по старости, финансируемая за счет страховых взносов, пересчитана с применением индивидуального коэффициента пенсионера, полагающаяся им компенсационная выплата, определяемая из суммы двух пенсий, отнесена к расходам федерального бюджета.

Расходы на выплату государственных пенсий в 2000 году представлены в Таблице 2 и составляют 248,8 млрд. руб., что составляет более 143% к предыдущему году. Из них 222,8 млрд. руб. финансируются за счет страховых взносов, без учета расходов по "нестраховым" периодам. Если принять, что уровень инфляции запланирован государством на уровне 18%, то можно, предположить, что произойдет реальное повышение пенсий, а не их номинальное увеличение. Итоги перехода на индивидуальный коэффициент несомненно говорят о значительном повышении уровня средней пенсии по старости, об этом значительно говорит размер расходов на выплату пенсий, исчисленных с применением индивидуального коэффициента пенсионера, эта сумма составляет 150,7 млрд. руб., из них 145,4 млрд. руб. финансируются за счет страховых взносов /40/. Эти цифры несомненно говорят об увеличении размеров пенсий, которые пенсионеры, перешедшие на исчисление с помощью индивидуального коэффициента, будут получать в текущем году.

Таблица 2. Основные показатели расходной части бюджета ПФ РФ на пенсионное обеспечение в 2000 году. /53/ В миллионах рублей

|

В том числе: |

||||

|

За счет средств ПФ РФ |

Из них нестраховые периоды |

За счет средств ФБ |

||

|

На выплату пенсий всего Доставка и пересылка пенсий всего Соц. пособие на погребение |

|

|

|

|

|

На пенсионное обеспечение В том числе: Базовые расходы на выплату пенсий, из них: без применения ИКП с применением ИКП Доставка и пересылка пенсий Соц. пособие на погребение |

|

|

|

|

|

Дополнительные расходы на индексацию пенсий всего В том числе: без ИКП С применением ИКП Доставка и пересылка пенсий |

|

|

|

|

Дополнительные затраты на индексацию пенсий в 2000 году по прогнозу составят 36,12 млрд. руб., из них за счет страховых взносов - 32,71 млрд. руб., за счет средств федерального бюджета - 3,41 млрд. руб. Таким образом реализуется Указ Президента РФ № 680 от 15.04.2000 г. "Об отношении заработка пенсионера и среднемесячной заработной платы в стране, применяемой при определении индивидуального коэффициента пенсионера".

Расходы по доставке и пересылке всех видов государственных пенсий определены исходя из почтового тарифа, уплаты налога на добавленную стоимость, расходов на доставку альтернативными службами и составят 4,3 млрд. руб. Учитывая требования Минфина России по распространению действия ст. 88 Федерального закона от 22.02.99 №36-ФЗ "О федеральном бюджете на 1999 год" на 2000 год Пенсионный фонд сохранил финансирование расходов по доставке трудовых пенсий за счет страховых взносов в сумме 3,26 млрд. руб. /24/.

Кроме того, предполагается сохранить размер и условия назначения компенсационной выплаты для всех категорий получателей пенсий, исчисленных без применения индивидуального коэффициента пенсионера, в размерах, предусмотренными Указами Президента РФ от 15.04.96 г. №550 и 30.03.99 г. №392. Расходы на выплату социальных пособий на погребение и оказание гарантированного перечня услуг по погребению проектируются в размере 1534,1 млн. руб. Расходы определены в соответствии со ст.9 и 10 Федерального закона от 12.01.96 г. №8-ФЗ "О погребении и похоронном деле", Федеральным законом от 28.06.97 г. №91-ФЗ из расчета десятикратного минимального размера оплаты труда, установленного Федеральным законом от 09.01.97 г. №6-ФЗ и увеличенного до 110 руб. с учетом прогноза Минэкономики России.

Запланированные объемы расходов с учетом базового уровня предшествующего периода (1999 г.) позволяет значительно повысить уровень пенсионного обеспечения всех категорий пенсионеров и сократить разрыв между размером пенсии и прожиточным минимумом пенсионера с 35-37 % в 1998-1999 гг. до 25-27 % /53/.

Учитывая, что в 1999 году повышения пенсий осуществлялись преимущественно в интересах получателей минимальных пенсий, на плановый период 2000 года предусмотрены "линейные" индексации, поскольку они позволяют восстановить соотношение минимальных и максимальных пенсий и обеспечить адекватность размера пенсий трудовому вкладу пенсионера. В 1999 году, согласно бюджетным проектировкам минимальные размеры пенсий с компенсациями возросли на 136 % против 127 % для получателей средних пенсий по старости. В 2000 году предполагается обратная тенденция: 110 % - для минимальных пенсий, 129 % - для средних. Так, по мнению Пенсионного фонда, можно постепенно восстановить связь размера пенсии с величиной трудового вклада гражданина /24/.

Минимальный размер пенсии по старости определен с учетом индексации в соответствии с ростом среднемесячной заработной платы в стране и сохранением компенсационной выплаты, на 1 января 2000 года на уровне 318,44 руб., а на 1 января 2001 г. - 351,61, что составляет от прожиточного минимума пенсионера соответственно 42 и 35,7 %. Это говорит о некотором снижении данного показателя за 1999 год, однако на данный момент получателей минимальных пенсий становиться все меньше, так как расширены границы получателей различных надбавок к пенсии и компенсации. Коэффициент ограничивающий соотношение заработной платы, из которой исчислена пенсия, к средней заработной плате по отраслям экономики, на 2000 год сохранен в размере 0,7.

В соответствии с действующими соглашениями о переводе пенсий за границу расходы на выплату пенсий гражданам, выехавшим на постоянное место жительства за границу, планируются в сумме 151.9 млн. руб., из них 138.77 финансируются за счет страховых взносов. Увеличение расходов связано: со значительным ростом количества пенсионеров, выехавших за рубеж: 9.5 тысяч человек в 1998 году, 11.75 тыс. - в 1999 г., 14.3 тыс. (прогноз)- в 2000 г.; выплат пенсий пенсионерам за прошлое время; введения в действие Договора между Российской Федерацией и Королевством Испания о социальном обеспечении, предусматривающего выплату пенсий российским и испанским гражданам за стаж работы в РФ, а также дополнительными расходами в соответствии с Постановлением Конституционного Суда от 15.06.98 г. №18-П.

Кроем этого, в расходной части бюджета Пенсионного фонда предусмотрены 1.41 млн. руб. на выплату пенсий в соответствии с Временным соглашением между Правительством РФ и Правительством Украины о гарантиях прав граждан, работавших в районах Крайнего Севера и в приравненных к ним местностях, в области пенсионного обеспечения.

Также Постановлением Правительства РФ от 03.05.99 г. №484 намечены дополнительные расходы на улучшение с 1 января 2000 года пенсионного обеспечения Героев Советского Союза, Героев России, полных кавалеров ордена Славы в сумме 5,6 млн. руб. /40/.

В соответствии с одобренной Президентом РФ Программой подготовки и проведения празднования 55-й годовщины Победы в Великой Отечественной войне предусмотрены расходы на единовременную денежную выплату пенсионерам из числа участников войны и приравненным к ним категориям получателей пенсий в сумме 666,9 млн. руб.

За счет средств федерального бюджета будет проходить финансирование государственных пенсий в общей сумме около 29,4 млрд. руб., что только на 140% больше того же показателя 1999 года. Это говорит о снижении размеров сумм финансируемых из государственного бюджета, и переложении этих расходов на "плечи" бюджета Пенсионного фонда Эти расходы определены на основе показателей, предусмотренных в бюджете Пенсионного фонда на 1999 год, и исходя из динамики численности получателей пенсий с учетом её прироста и индексации пенсий в 2000 году.

За счет средств федерального бюджета в 2000 г. предусмотрены расходы на единовременную выплату пенсионерам из числа участников Великой Отечественной войны в рамках осуществления мероприятий по подготовке к празднованию 55-летия Победы в общей сумме 668,0 млн. руб. Общие расходы на увеличение пенсий в 2000 году составят около 43,0 млрд. руб. Вполне возможно, при стабилизации экономической ситуации в стране, что этих расходов вполне хватить для достаточного финансирования пенсионеров, и не придется дополнительно каждый квартал или полугодие проводить компенсирование социальных выплат.

"Налогообложение, учет и отчетность в страховой компании", 2008, N 3

Федеральный закон от 30 апреля 2008 г. N 56-ФЗ установил возможность и порядок уплаты дополнительных страховых взносов на накопительную часть трудовой пенсии на добровольной основе. В настоящей статье рассматривается порядок удержания и уплаты страховых взносов и взносов работодателя, а также вопросы налогообложения.

В России, по данным Федеральной службы государственной статистики, средний размер назначенной пенсии в I квартале 2008 г. составил 3823 руб. Этот показатель немного превышает установленный прожиточный минимум пенсионера и обеспечивает компенсацию пенсионерам потерянного дохода на уровне около 25% от среднего заработка.

Справка. Прожиточный минимум пенсионера в III квартале 2007 г. утвержден на уровне 3085 руб. (Постановление Правительства РФ от 5 февраля 2008 N 47). Прожиточный минимум пенсионера в IV квартале 2007 г. утвержден на уровне 3191 руб. (Постановление Правительства РФ от 6 мая 2008 г. N 347).

Низкие показатели государственного пенсионного обеспечения, не способного гарантировать удовлетворение даже минимальных потребностей, определяют необходимость развития (как на государственном, так и на корпоративном уровне) новых механизмов, обеспечивающих достаточный уровень социальной защиты лиц пенсионного возраста.

В рамках ныне действующей пенсионной системы установлены следующие группы пенсий:

- пенсии по государственному пенсионному обеспечению для федеральных государственных служащих, военнослужащих, участников Великой Отечественной войны, граждан, пострадавших в результате радиационных и техногенных катастроф, нетрудоспособных граждан, финансируемые за счет средств федерального бюджета (на основании Федерального закона от 15 декабря 2001 г. N 166-ФЗ "О государственном пенсионном обеспечении в Российской Федерации");

- пенсии гражданам, проходившим военную службу и службу в органах внутренних дел, государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, и их семьям (финансируются за счет средств федерального бюджета);

- трудовые пенсии, назначаемые в связи с трудовой или иной общественно полезной деятельностью и финансируемые за счет взносов по обязательному пенсионному страхованию и части ЕСН, поступающей в федеральный бюджет.

Применение накопительного принципа финансирования трудовых пенсий потребовало создания механизма инвестирования пенсионных накоплений.

В соответствии с Федеральным законом от 24 июля 2002 г. N 111-ФЗ "Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации" застрахованные лица имеют право:

- осуществлять формирование накопительной части трудовой пенсии через ПФР;

- выбирать инвестиционный портфель (управляющую компанию из числа имеющих договоры доверительного управления средствами пенсионных накоплений с ПФР);

- отказываться от формирования накопительной части трудовой пенсии через ПФР и передавать накопленные средства в выбранный негосударственный пенсионный фонд.

В первых двух случаях застрахованный сохраняет за собой право на расчет накопительной части пенсии на законодательно установленных условиях. В последнем случае накопительная часть пенсии назначается и выплачивается по правилам негосударственного пенсионного фонда, при этом застрахованный теряет право на накопительную часть государственной пенсии.

Средства пенсионных накоплений граждан, не изъявивших желания выбрать управляющую компанию или негосударственный пенсионный фонд, передаются ПФР в государственную управляющую компанию, с которой у него заключен договор доверительного управления средствами пенсионных накоплений. В соответствии с Постановлением Правительства РФ от 22 января 2003 г. N 34 такой компанией назначен Внешэкономбанк.

Справка. В 2007 г. Внешэкономбанк обеспечил накоплениям доходность в 6,01% (в 2006 г. - 5,7%). Под его управлением находятся 96,7% всех пенсионных накоплений.

Хранит ценные бумаги, в которые инвестированы средства пенсионных накоплений, и осуществляет контроль правильности их инвестирования специализированный депозитарий.

Осуществлять выбор управляющей компании застрахованный имеет право один раз в год путем подачи соответствующего заявления. Управляющая компания должна застраховать свою ответственность перед ПФР за нарушение договоров доверительного управления на сумму 300 млн руб., если сумма средств пенсионных накоплений, переданных ей в управление, больше 6 млн руб., и на сумму в размере 5% средств пенсионных накоплений, если менее 6 млн руб.

Справка. По состоянию на 9 января 2008 г. ПФР имеет договоры доверительного управления с 56 управляющими компаниями. По данным за 2007 г. доходность негосударственных управляющих компаний составила 4,17% при годовой инфляции 11,9% (в 2006 г. - 20,9%). Максимальная доходность в 2007 г. была показана УК "АГАНА" (7,35%), минимальная - УК "Золотое сечение".

Негосударственный пенсионный фонд осуществляет деятельность по негосударственному пенсионному обеспечению и негосударственному пенсионному страхованию на основании лицензий. В случае выбора негосударственного пенсионного фонда застрахованный сначала должен заключить договор с ним, после чего направить заявление в ПФР о передаче средств в негосударственный пенсионный фонд. Данное право может быть реализовано один раз в год. При этом застрахованный вправе переходить из одного негосударственного пенсионного фонда в другой.

Справка. По состоянию на 9 января 2008 г. 126 негосударственных пенсионных фондов осуществляют обязательное пенсионное страхование.

В отечественной пенсионной системе защита средств будущих пенсионеров обеспечивается контролем со стороны Минфина России и Федеральной службы по финансовым рынкам, специализированного депозитария и Общественного совета по инвестированию накопительной части пенсионных средств.

Дополнительные страховые взносы на накопительную часть трудовой пенсии

С 1 октября 2008 г. вступает в силу (за исключением отдельных положений, которые начнут действовать с 1 января будущего года) Федеральный закон от 30 апреля 2008 г. N 56-ФЗ "О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений" (далее - Закон N 56-ФЗ). В данном Законе установлен порядок и условия уплаты дополнительных страховых взносов на накопительную часть трудовой пенсии, взносов работодателя, а также предоставления государственной поддержки формирования пенсионных накоплений.

Закон определяет два варианта уплаты (перечисления) страховых взносов:

- работником (застрахованным лицом) самостоятельно;

- работодателем по поручению работника при условии, что работодатель является для застрахованного лица страхователем по обязательному пенсионному страхованию.

В первом случае заявление о добровольном вступлении в правоотношения по обязательному пенсионному страхованию в целях уплаты дополнительных страховых взносов на накопительную часть трудовой пенсии подается в территориальный орган ПФР лично гражданином по месту его жительства. Заявление подается по утвержденной форме. Уплата страховых взносов осуществляется через кредитную организацию. Срок уплаты взносов - не позднее 20 дней со дня окончания квартала. В этот срок в ПФР представляются копии платежных документов за истекший квартал с отметками кредитной организации об исполнении лично либо через организацию, с которой у ПФР заключено соглашение о взаимном удостоверении подписей.

Во втором случае заявление работника подается через работодателя в территориальный орган ПФР по месту регистрации в качестве страхователя по обязательному пенсионному страхованию. В заявлении работник сообщает об уплате добровольных взносов, размер ежемесячно уплачиваемого взноса, определенный в твердой сумме или в процентах от базы для начисления страховых взносов на обязательное пенсионное страхование. Указанное заявление работодатель должен получить от застрахованного лица и направить в ПФР в срок, не превышающий трех рабочих дней со дня получения. Обратим внимание на то, что работодатели, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек, а также вновь созданные организации, численность работников которых превышает указанное количество, представляют полученные заявления в электронной форме в соответствии с Федеральным законом от 10 января 2002 г. N 1-ФЗ "Об электронной цифровой подписи".

Работодатель исчисляет дополнительные страховые взносы ежемесячно и отдельно в отношении каждого застрахованного лица. Удержание и перечисление дополнительных страховых взносов осуществляется начиная с 1-го числа месяца, следующего за месяцем получения заявления. При этом сроки перечисления средств в ПФР соответствуют срокам, которые установлены Федеральным законом от 15 декабря 2001 г. N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации" в отношении уплаты страховых взносов на обязательное пенсионное страхование.

Дополнительные страховые взносы на накопительную часть трудовой пенсии зачисляются на отдельные банковские счета. Одновременно с перечислением взносов работодатель формирует реестр застрахованных лиц по утвержденной форме. В реестре должны содержаться следующие сведения:

- общая сумма перечисляемых средств;

- номер платежного поручения и дата его исполнения;

- страховой номер индивидуального лицевого счета каждого застрахованного лица;

- фамилия, имя и отчество каждого застрахованного лица;

- сумма перечисляемых дополнительных страховых взносов на накопительную часть трудовой пенсии каждого застрахованного лица;

- сумма взносов работодателя, уплачиваемых в пользу каждого застрахованного лица (в случае их уплаты).

Следует обратить внимание на то, что сведения, указанные в реестре, подлежат заверению кредитной организацией, через которую осуществлялось перечисление дополнительных страховых взносов на накопительную часть трудовой пенсии.

Реестры застрахованных лиц представляются работодателем в ПФР не позднее 20 дней со дня окончания квартала, в течение которого перечислялись дополнительные страховые взносы на накопительную часть трудовой пенсии.

Для работодателей, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек, а также вновь созданных (в том числе путем реорганизации) организаций, численность работников которых превышает указанное выше количество, установлено требование о представлении реестров в электронном виде.

Размер уплачиваемого дополнительного страхового взноса определяется застрахованным лицом самостоятельно и может быть изменен в любое время по его письменному заявлению.

Уплата дополнительных страховых взносов осуществляется за счет средств застрахованного лица.

Помимо дополнительных страховых взносов, в состав пенсионных накоплений застрахованных лиц могут быть включены взносы работодателя. Работодатель вправе принять решение об уплате взносов из собственных средств в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы. Данное решение страхователя должно быть оформлено приказом или закреплено в коллективном или трудовом договоре.

Порядок исчисления и уплаты взносов работодателя аналогичен порядку уплаты дополнительных страховых взносов. При этом следует обратить внимание на то, что перечисление дополнительных страховых взносов и взносов работодателя осуществляется работодателем единым платежом и оформляется отдельным платежным поручением.

Информация об исчисленных, удержанных и перечисленных дополнительных страховых взносах на накопительную часть трудовой пенсии и о взносах работодателя, уплаченных в пользу застрахованных лиц, представляется работодателем одновременно с представлением расчетного листка застрахованным лицам.

В случае прекращения с застрахованным лицом трудовых правоотношений работодатель прекращает исчисление дополнительных взносов без соответствующего заявления застрахованного лица со дня прекращения указанных правоотношений. В аналогичном порядке прекращается и исчисление взносов работодателя.

Особое внимание обратим на вступление в силу отдельных положений Закона N 56-ФЗ.

С 1 октября 2008 г. работодатели вправе принимать от своих работников заявления, но удержание и перечисление дополнительных страховых взносов и уплата взносов работодателя могут производиться только с 1 января 2009 г.

Система налогообложения

Фактором развития системы дополнительных пенсий за счет средств работодателя является применяемая система налогообложения договоров пенсионного страхования и пенсионного обеспечения. На сегодняшний день налогообложение договоров пенсионного обеспечения отличается от налогообложения договоров пенсионного страхования и предусматривает более серьезные налоговые льготы при уплате взносов работодателями.

Так, суммы пенсионных взносов по договорам негосударственного пенсионного обеспечения, заключенным организациями и иными работодателями в пользу своих работников с имеющими лицензию негосударственными пенсионными фондами:

- не подлежат обложению налогом на доходы физических лиц (ст. 213.1 НК РФ);

- облагаются ЕСН;

- уменьшают налоговую базу организации по налогу на прибыль, если учет пенсионных взносов первоначально предусмотрен на именных счетах участников негосударственных пенсионных фондов. При этом договоры негосударственного пенсионного обеспечения должны предусматривать достижение участником законодательно установленных оснований выплат, выплату пенсий до исчерпания средств на именном счете участника, но в течение не менее пяти лет. Указанные суммы учитываются в составе расходов на оплату труда для целей налогообложения прибыли организации в размере не более 12% от суммы расходов на оплату труда в совокупности с другими платежами на долгосрочное страхование жизни и добровольное пенсионное страхование (ст. 255 НК РФ).

Суммы страховых взносов, не превышающие в год 24 МРОТ, уплачиваемые работодателем по договорам негосударственного пенсионного обеспечения, заключенным с негосударственными пенсионными фондами на срок не менее пяти лет и предусматривающим выплаты пенсий по инвалидности и по возрасту при достижении законодательных пенсионных оснований, исключаются из состава выплат, на которые начисляются взносы в ФСС РФ на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (п. 21 Перечня выплат, на которые не начисляются взносы в ФСС РФ, утвержденного Постановлением Правительства РФ от 7 июля 1999 г. N 765).

В случае уплаты работодателем страховых взносов по договорам добровольного пенсионного страхования, заключенным со страховыми организациями в пользу своих работников, указанные взносы:

- подлежат обложению НДФЛ, за исключением договоров страхования, предусматривающих выплату пенсий по инвалидности и по потере кормильца;

- облагаются ЕСН, кроме договоров страхования, предусматривающих выплату пенсий по инвалидности и по потере кормильца в результате потери трудоспособности или наступления смерти в связи с исполнением трудовых обязанностей;

- уменьшают налоговую базу по налогу на прибыль.

По договорам добровольного пенсионного страхования, предусматривающим выплату пенсий по достижении и сохранении пенсионных оснований, установленных законодательством РФ пожизненно, взносы учитываются в размере не более 12% от суммы расходов на оплату труда в совокупности с другими платежами на долгосрочное страхование жизни и негосударственное пенсионное обеспечение (ст. 255 НК РФ).

Суммы страховых взносов, не превышающие в год 24 МРОТ, уплачиваемые работодателем по договорам негосударственного пенсионного страхования, заключенным со страховыми организациями на срок не менее пяти лет и предусматривающим выплаты пенсий по инвалидности и по возрасту при достижении законодательных пенсионных оснований, исключаются из состава выплат, на которые начисляются взносы в ФСС РФ на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (п. 21 Перечня выплат, на которые не начисляются взносы в ФСС РФ).

При исчислении НДФЛ и ЕСН доходом работника не будут признаваться дополнительные взносы работодателя в пределах не более 12 тыс. руб. в год. Данные взносы учитываются в составе расходов на оплату труда для целей налогообложения прибыли организации в размере не более 12% от суммы расходов на оплату труда в совокупности с другими платежами на долгосрочное страхование жизни и добровольное пенсионное страхование (ст. 255 НК РФ).

Сумма пенсионных взносов по договору негосударственного пенсионного обеспечения, страховые взносы по договорам добровольного пенсионного страхования и суммы дополнительных взносов, выплаченных физическим лицом, принимаются в состав социального налогового вычета по НДФЛ, предельный размер которого составит 120 тыс. руб.

Выплаты по договорам негосударственного пенсионного обеспечения облагаются НДФЛ, если договоры были заключены организациями, иными работодателями и физическими лицами в пользу других физических лиц, а также при расторжении договоров или при внесении в них изменений в части изменения срока (ст. 213.1 НК РФ).

Выплаты по договорам добровольного пенсионного страхования не облагаются НДФЛ, если они осуществляются при наступлении законодательно установленных пенсионных оснований (ст. 213 НК РФ).

И.В.Стоноженко

независимый эксперт

Основания возникновения и порядок реализации права граждан на трудовые пенсии установлены Законом о трудовых пенсиях и Законом об обязательном пенсионном страховании.

Трудовая пенсия - ежемесячная денежная выплата в целях компенсации застрахованным лицам заработной платы и иных выплат и вознаграждений, утраченных ими в связи с наступлением нетрудоспособности вследствие старости или инвалидности, а нетрудоспособным членам семьи застрахованных лиц - заработной платы и иных выплат и вознаграждений кормильца, утраченных в связи со смертью этих застрахованных лиц.

Финансирование трудовых пенсий осуществляется ПФР за счет страховых взносов, поступающих от работодателей, граждан, а также ассигнований из федерального бюджета. Для этой цели размер тарифа страхового взноса установлен на уровне 26% исходя из необходимости объема финансирования трудовых пенсий.

4.1. Условия назначения, виды и структура трудовой пенсии

Право на трудовую пенсию имеют граждане Российской Федерации, иностранные граждане и липа без гражданства, постоянно проживающие на территории Российской Федерации застрахованные в системе обязательного пенсионного страхова ния и нетрудоспособные члены их семей.

Гражданам, имеющим право на одновременное получение трудовых пенсий различных видов, устанавливается одна пенсия по их выбору.

Условием назначения трудовой пенсии по старости является достижение определенного возраста для мужчин - 60 лет, для женщин - 55 лет и при наличии не менее 5 лет страхового стажа. Для определенных категорий граждан, имеющих право на досрочное назначение трудовой пенсии, общеустановленный пенсионный возраст может быть снижен, например, отдельным категориям инвалидов, а также гражданам, работавшим в особых условиях (подземные работы, горячие цеха и т. д.).

Гражданам, не имеющим по каким-либо причинам права на трудовую пенсию, устанавливается социальная пенсия.

Обращаться за назначением пенсии лучше заблаговременно со всеми необходимыми заранее подготовленными документами. Для назначения трудовой пенсии по старости или выбранной части этой пенсии со дня достижения пенсионного возраста важно» чтобы заявление установленной формы было принято территориальным органом фонда не позднее этого дня.

Пенсия не может быть назначена со дня достижения пенсионного возраста, если гражданин пропустил срок подачи заявления. Поэтому лучше это сделать за месяц до достижения пенсионного возраста.

Днем обращения за трудовой пенсией считается день приема территориальным органом фонда заявления со всеми необходимыми документами.

Трудовая пенсия может состоять из двух частей: страховой и накопительной. У граждан 1967 года рождения и моложе, так же как и раньше, трудовая пенсия состоит из двух частей* страховой и накопительной, а не из трех частей, как это было до 2010 г., у старшего поколения граждан - только из страховой части.

Страховая часть есть в структуре всех трех видов пенсии. Эта часть трудовой пенсии является расчетной величиной, которая полностью зависит от размера официальной заработной платы и длительности страхового стажа, т. е. от суммы страховых платежей, поступивших за застрахованное лицо в бюджет ПФР после 1 января 2002 г. Чем выше заработная плата, тем больше страховые платежи, тем выше размер будущей пенсии.

Особенность страховой части заключается в том, что это виртуальные деньги, а на лицевом счете застрахованного лица накапливаются не средства, а обязательства государства перед застрахованным лицом на получение пенсии в будущем. Накопленный объем полученных прав регулярно индексируется в гом же порядке, что и страховая часть трудовой пенсии. Все собранные денежные средства страховой части также направляются на выплату нынешних пенсий.

Размер страховой части пенсии напрямую зависит от учтенных на лицевом счете сумм пенсионных накоплений, сформированных за всю трудовую деятельность застрахованного лица, и определяется путем деления пенсионного капитала, который заработал гражданин, на ожидаемый период выплаты пенсии. Теперь каждое лицо независимо от возраста, зная размер своего расчетного пенсионного капитала, сможет самостоятельно рассчитать размер страховой части своей будущей пенсии по формуле

СЧ=ПК / Т,

где СЧ - страховая часть трудовой пенсии по старости;

ПК - сумма расчетного пенсионного капитала застрахованного лица, учтенного по состоянию на день, с которого назначается страховая часть пенсии;

Т - среднестатистический показатель периода выплаты пенсий, применяемый для расчета страховой части трудовой пенсии по старости, составляет 19 лет.

С 1 января 2002 г. пенсионный капитал формируется за счет страховых взносов, уплаченных работодателем в ПФР за каждого работника. Но у большинства граждан уже имелся определенный стаж, выработанный до указанной даты, поэтому и была проведена оценка пенсионных прав в денежном выражении, которая называется конвертацией.

В настоящее время практически у всех, кому назначается трудовая пенсия по старости, страховая часть состоит не только из уплаченных страховых взносов, но и из преобразованных пенсионных прав, приобретенных до 2002 г.

По условиям конвертации сначала рассчитывается начальный расчетный пенсионный капитал, который суммируется с перечисленными после 01.01.2002 страховыми взносами и является основой для исчисления страховой части трудовой пенсии по старости.

В состав страховой части трудовой пенсии теперь вводится так называемый фиксированный базовый размер, который соответствует размерам базовых частей трудовой пенсии, установленных на 31.12.2009.

Прежде базовая часть трудовых пенсий искусственно была отделена от страховой части в связи с разными источниками их финансирования. Сейчас такая необходимость отпала в связи с заменой единого социального налога страховыми взносами в ПФР, и теперь трудовая пенсия по старости будет целиком выплачиваться за счет средств страховых взносов, поступающих в бюджет ПФР. Базовая часть перейдет в страховую часть в виде фиксированного базового размера, величина которого будет зависеть, как и прежде, от категории пенсионера и вида пенсии. Объединение базовой и страховой частей не повлияет на размер пенсии.

Фиксированный базовый размер страховой части пенсии гарантирован всем, имеющим страховой стаж не менее пяти лет. Эта определенная часть пенсии, которая не зависит от продолжительности непрерывного стажа, заработка и суммы страховых взносов. Это государственная гарантия минимального уровня пенсионного обеспечения гражданина, как бы ни сложилась его трудовая деятельность.

Для граждан, проработавших не менее 15 календарных лет в районах Крайнего Севера или не менее 20 календарных лет в местностях, приравненных к районам Крайнего Севера, фиксированный базовый размер устанавливается в повышенном размере.

Фиксированный базовый размер зависит от вида пенсии, наличия или отсутствия иждивенцев и одинаков для всех пенсионеров, относящихся к одной категории, постоянно индексируется в составе страховой части с учетом роста доходов ПФР в расчете на каждого пенсионера. Тем самым фиксированный базовый размер страховой части защищен от обесценивания и инфляции.

Особенность фиксированной базовой части зактючается в том, что ее размер не отражается и не сохраняется на лицевом счете застрахованного лица. Все денежные средства идут на выплату пенсий нынешним пенсионерам. На личном страховом счете лишь накапливаются обязательства государства выплачивать работнику пенсию по достижении пенсионного возраста. Эта часть пенсии подлежит выплате только по достижении общеустановленного пенсионного возраста.

При назначении страховой части трудовой пенсии по старости впервые величина фиксированного базового размера с 2015 г. будет увеличиваться на 6% за каждый отработанный год страхового стажа, превышающего 30 лет для мужчин и 25 лет для женщин.

При наличии страхового стажа менее 30 лет для мужчин и 25 лет для женщин, величина фиксированного базового размера будет уменьшаться на 3% за каждый полный год, не достающий до 30 лет для мужчин и 25 лет для женщин, за исключением граждан, имеющих право на досрочное назначение трудовой пенсии по старости.

Доля страховой части, превышающая фиксированный базовый размер, зависит от суммы страховых взносов, уплаченных на финансирование этой части.

Накопительная часть пенсии, средства которой учитываются отдельно от страховой части, формируется у граждан 1967 года рождения и моложе, а также у всех участников программы государственного софинансирования пенсии независимо от возраста.

Если страховая часть существует у работника лишь в форме обязательств государства выплачивать работнику пенсию по достижении пенсионного возраста, то накопительная часть - это реальные деньги. Они подлежат инвестированию на фондовом рынке, причем по выбору работника.

Размер накопительной части трудовой пенсии напрямую зависит от суммы средств, сформированных за счет поступивших страховых взносов на обязательное накопительное финансирование, и доходов, полученных от их инвестирования, которые учитываются в специальной части индивидуального лицевого счета гражданина отдельно от страховых взносов.

Особенность накопительной части трудовой пенсии заключается в том, что она зависит не только от заработной платы работника и перечисляемых страховых взносов, но и доходов от инвестирования накопленных средств. Накопительная часть предназначена для инвестирования и получения дополнительного дохода (каждому рублю этой накопительной части соответствует какой-либо актив).

Накопительная часть отражается на индивидуальном лицевом счете и инвестируется в пользу застрахованного лица. Гражданин вправе самостоятельно выбирать управляющую компанию, которая будет управлять «пенсионным» капиталом. Если правильно распорядиться этим капиталом, то можно без каких- либо дополнительных усилий существенно увеличить размер будущей пенсии.

К пенсионным накоплениям ежегодно добавляется инвестиционный доход, полученный от управления средствами накопительной части пенсии управляющими компаниями. Государство гарантирует, что каждый учтенный на счете рубль уплаченных взносов и полученного инвестиционного дохода, зафиксированного на дату назначения пенсии, будет возвращен застрахованному лицу в виде пенсии.

Размер накопительной части трудовой пенсии по старости подлежит ежегодной индексации с 1 июля года, следующего за годом, на который приходится ее назначение или перерасчет с учетом доходов от инвестирования средств пенсионных накоплений.

Перерасчет накопительной части трудовой пенсии предусмотрен только для трудовой пенсии по старости и производится один раз в три года после назначения или последнего перерасчета этой части трудовой пенсии по старости с учетом дополнительных пенсионных накоплений.

Общий размер трудовой пенсии напрямую зависит от суммы пенсионных накоплений на лицевом счете, сформированной за всю трудовую деятельность.

Для наглядности структуру трудовой пенсия по старости представим следующим образом (рис. 3).

4.2. Виды трудовых пенсий

4.2.1. Трудовая пенсия по старости

В соответствии с Законом о трудовых пенсиях в зависимости от категории получателей пенсий установлено три вида трудовых пенсий. Одним из основных видов пенсионного обеспечения является трудовая пенсия по старости, которая назначается при соблюдении следующих условий:

достижение пенсионного возраста (для мужчин - 60 лет, женщин - 55 лет);

наличие не менее пяти лет страхового стажа, который исчисляется в календарном порядке.

Трудовая пенсия по старости выплачивается бессрочно и в полном объеме, не облагается налогом и выплачивается как неработающим, так и работающим пенсионерам в полной сумме.

В исключительных случаях некоторым категориям граждан возможно досрочное назначение трудовой пенсии по старости. Списки соответствующих видов работ, производств, профессий, должностей и специальностей и учреждений, с учетом которых досрочно назначается трудовая пенсия, утверждаются Правительством РФ (приложения 2 и 3).

Размер трудовой пенсии по старости зависит от возраста, наличия иждивенцев и стажа работы.

Как упоминалось выше, в настоящее время трудовая пенсия по старости может состоять из двух частей: страховой и накопительной. У лиц старшего поколения трудовая пенсия состоит только из страховой части. У граждан 1967 года рождения и моложе, а гакжс участников Программы государственного софинансирования пенсий кроме страховой части формируется накопительная часть, средства которой могут быть переданы но выбору гражданина в доверительное управление управляющей компании или НПФ.

Отсутствие накопительной части на лицевом счете у лиц старшего поколения вовсе не означает, что их пенсионные права существенное отличаются от пенсионных прав более молодых граждан, так как размер отчислений на страховую часть старших совпадает с суммарным размером отчислений на страховую и накопительную части более молодых.

Трудовая пенсия по старости рассчитывается по общей для всех формуле

п=сч + нч,

где П - размер трудовой пенсии по старости;

СЧ - страховая часть трудовой пенсии по старости;

НЧ - накопительная часть трудовой пенсии по старости.

Страховая часть трудовой пенсии по старости зависит от размера заработной платы и страхового стажа в календарном исчислении, выработанного на 01.01.2002, а также от суммы страховых взносов, перечисленных работодателем за работника с 01.01.2002 по день назначения пенсии. Чем больше страховой стаж и сумма страховых отчислений, тем больше размер пенсии. В страховой стаж для начисления трудовой пенсии входят периоды работы и (или) иной деятельности, в течение которых уплачивались страховые взносы в ПФР.

Размер страховой части трудовой пенсии по старости определяется по формуле

СЧ=ПК / Т + Б,

где СЧ - страховая часть трудовой пенсии по старости по состоянию на 31.12,2009;

ПК - сумма расчетного пенсионного капитала застрахованного лица, учтенного по состоянию надень, с которого указанному лицу назначается страховая часть трудовой пенсии по старости;

Т - коэффициент дожития, применяемый для расчета страховой части трудовой пенсии, составляет 19 лет (228 месяцев) и не может быть менее 14 лет (168 месяцев);

Б - фиксированный базовый размер страховой части трудовой пенсии по старости (входит в состав СЧ).

Как видно из формулы расчета, изменилась структура трудовой пенсии по старости. Вместо базовой части трудовой пенсии вводится фиксированный базовый размер как составная часть страховой части трудовой пенсии. С 2015 г. величина фиксированного базового размера будет увеличиваться на 6% за каждый год страхового стажа, превышающего 30 лет.

Гариф для начисления страховой части пенсии зависит от года рождения работника. Для лиц старшего поколения он равен 20%. Для лиц 1967 года рождения и моложе сегодня тариф составляет 14% на страховую часть и 6% на накопительную часть.

Работающие пенсионеры имеют право на ежегодный перерасчет размера страховой части пенсии за счет дополнительно перечисленных работодателем страховых взносов, который производится автоматически без истребования письменного заявления.

При этом сохранена возможность заявительного порядка перерасчета пенсий. Это означает, что пенсионер вправе отказаться от автоматического ежегодного перерасчета пенсий путем подачи соответствующего заявления.

Перерасчет размера страховой части трудовой пенсии по старости производится с 1-го числа месяца, следующего за месяцем, в котором:

наступили обстоятельства, влекущие перерасчет размера трудовой пенсии в сторону уменьшения;

принято заявление пенсионера о перерасчете размера стра ховой части трудовой пенсии по старости в сторону увеличения.

Разновидностью перерасчета размера трудовой пенсии является индексация пенсий в целях компенсации снижения покупательской способности пенсии в связи с инфляцией. Индексация не зависит от волеизъявления пенсионера, осуществляется в силу закона, централизованно, территориальными органами ПФР.

По инициативе территориального органа ПФР страховая часть трудовой пенсии по старости и доля страховой части трудовой пенсии по старости, устанавливаемая к пенсии за выслугу лет федеральным государственным гражданским служащим и работникам летно испытательного состава, подлежат ежегодной корректировке, централизованно, гю данным индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования; Корректировка происходит в случае расхождения сведений о страховых взносах, которые были внесены работодателем, со сведениями, которые учитывались при установлении размера страховой части трудовой пенсии. Корректировка размера страховой части трудовой пенсии (или доли страховой части трудовой пенсии по старости) проводится как в сторону уменьшения, так и в сторону увеличения и не требует согласия пенсионера. При этом какая-либо доплата или удержание сумм пенсии за прошедшее время не производится.

К доле страховой части трудовой пенсии по старости применяются те же правила перерасчета, индексации (дополнительного увеличения), которые установлены для страховой части трудовой пенсии по старости. Пенсионер вправе отказаться от корректировки доли страховой части трудовой пенсии по старости путем подачи заявления в письменной форме.

Пенсионные средства, учтенные при назначении трудовой пенсии по старости, не принимаются во внимание при перерасчете и корректировке страховой части либо доли страховой части трудовой пенсии по старости, а также при индексации расчетного пенсионного капитала.

Размер трудовой пенсии по старости (П) с 01.01.2010 определяется с учетом суммы валоризации и рассчитывается по формуле

П=Б + C4j + (СВ / Т) х К,

где Б - фиксированный базовый размер страховой части трудовой пенсии по старости; СЧ, - размер страховой части трудовой пенсии по состоянию на 31.12.2009;

СВ - сумма валоризации;

Т - среднестатистический показатель периода выплаты трудовой пенсии по старости;

В состав страховой части с 2010 г. введен фиксированный базовый размер страховой части трудовой пенсии, который соответствует размерам базовых частей трудовых пенсий, установленных на 31.12.2009 в зависимости от категории пенсионера и вида пенсии. Объединение базовой и страховой частей не повлияет на общий размер трудовой пенсии.

Фиксированный базовый размер страховой части трудовой пенсии по старости устанавливается в определенной сумме, которая дифференцируется для других видов трудовых пенсий в зависимости от категории пенсионера.

Фиксированный базовый размер страховой части трудовой пенсии устанавливается законодательно и не зависит ни от заработка, ни от стажа. Таким образом, государство гарантирует выплату определенного уровня дохода после выхода на пенсию.

Фиксированный базовый размер трудовой пенсии индексируется в зависимости от роста средней заработной платы по стране и доходов ПФР, тем самым он защищен от обесценивания и инфляции.

Для большинства граждан фиксированный базовый размер страховой части трудовой пенсии по старости устанавливается в следующих размерах, руб.

Фиксированный базовый размер страховой части трудовой пенсии по старости устанавливается в повышенном размере лицам, проживающим в районах Крайнего Севера и приравненных к ним местностях, на весь период проживания в этих районах (местностях).

Лицам, работавшим в районах Крайнего Севера, и в приравненных к ним местностях, при определении количества календарных лет работы в районах Крайнего Севера каждый календарный год работы в местностях, приравненных к районам Крайнего Севера, считается за девять месяцев работы в районах Крайнего Севера.

Лицам, проработавшим не менее 15 календарных лет в районах Крайнего Севера и имеющим страховой стаж не менее 25 лет у мужчин и не менее 20 лет у женщин, фиксированный базовый размер страховой части трудовой пенсии по старости устанавливается в следующих размерах, руб.

Лицам, проработавшим не менее 20 календарных лет в местностях, приравненных к районам Крайнего Севера и имеющих страховой стаж не менее 25 лег у мужчин и не менее 20 лет у женщин, фиксированный базовый размер страховой части трудовой пенсии по старости устанавливается в следующих размерах, руб.

При переезде граждан на новое место жительства в другие районы Крайнего Севера и приравненные к ним местности, в которых установлены иные районные коэффициенты, фиксированный базовый размер страховой части трудовой пенсии по старости определяется с учетом размера районного коэффициента по новому месту жительства.

При выезде граждан за пределы районов Крайнего Севера и приравненных к ним местностей на новое место жительства фиксированный базовый размер страховой части трудовой пенсии по старости определяется по общим правилам.

При назначении трудовой пенсии по старости впервые с 01.01.2015 фиксированный базовый размер страховой части будет зависеть от продолжительности страхового стажа. При этом продолжительность страхового стажа, приводящая к уменьшению фиксированного базового размера страховой части, устанавливается продолжительностью девять лет ежегодно (с 1 января соответствующего года):

для мужчин увеличивается на один год до достижения продолжительности 30 лет;

для женщин увеличивается на один год до достижения продолжительности 25 лет.

Таким образом, трудовая пенсия по старости будет назначаться в будущем при наличии страхового стажа не менее 30 лег для мужчин и 25 лет для женщин. При этом фиксированный базовый размер страховой части пенсии будет повышаться на 6% за каждый год страхового стажа, превышающего 30 лет для мужчин и 25 лет для женщин, и уменьшаться на 3% за каждый год, недостающий до девяти лет (за исключением граждан, имеющих право на досрочное назначение трудовой пенсии по старости).

Если гражданин становится инвалидом, то производится выплата пенсии по инвалидности за счет перераспределения страховой части трудовой пенсии.

Накопительная часть трудовой пенсии есть у всех работающих граждан моложе 1967 года рождения независимо от пола. Сейчас тариф взносов в ПФР на накопительную часть составляет 6%. Эта часть пенсии учитывается на лицевых счетах работников, средства на которых подлежат инвестированию на фондовом рынке и могут быть переданы по выбору работника в государственную или частную управляющую компанию, либо в НПФ.

Размер накопительной части пенсии зависит не только от уровня заработной платы и суммы уплаченных страховых взносов, но и от дохода от инвестирования средств пенсионных накоплений.

Средства накопительной части сохраняются и учитываются отдельно на специальной части индивидуального лицевого счета (ИЛС) каждого застрахованного лица. Все средства, учтенные на ИЛС, по закону являются государственной собственностью. До выхода на пенсию накопительной частью управляет само застрахованное лицо на основании договора доверительного управления с ПФР. Если застрахованное лицо не воспользовалось правом выбора инвестиционного портфеля управляющей компании или НПФ, то ПФР по умолчанию передает пенсионные накопления граждан с накопительной части лицевого счета в одну из государственных управляющих компаний для инвестирования в ценные бумаги. В случае размещения активов в НПФ собственником пенсионных средств накопительной части становится НПФ и государство (ПФР) снимает с себя ответственность за формирование накопительной части пенсии. Пенсионные накопления, переданные в управляющую компанию (частную или государственную), остаются собственностью государства, которое и гарантирует их сохранность.

Инвестирование денежных средств с накопительных счетов строго контролируется законодательством, также ограничены доли вложения в определенные активы и зарубежные инвестиции.

Размер накопительной части трудовой пенсии (НЧ) по старости рассчитывается по формуле

НЧ=ПН / Т,

где ПН - сумма пенсионных накоплений застрахованного лица, учтенных в специальной части его индивидуального лицевого счета по состоянию на день, с которого ему назначается накопительная часть трудовой пенсии по старости;

Т - среднестатистический показатель периода выплаты пенсий по старости, применяемый для расчета ее страховой части, составляет 19 лет (228 месяцев).

Накопительная часть трудовой пенсии растет за счет инвестиционного дохода и подлежит перерасчету один раз в три года после назначения этой части трудовой пенсии с учетом дополнительных пенсионных накоплений без истребования письменного заявления, т. е. автоматически.

Утвержденная форма извещения о состоянии пенсионного счета накопительной части трудовой пенсии и результатах инвестирования средств пенсионных накоплений состоит из сведений об общей сумме средств пенсионных накоплений, учтенных па пенсионном счете застрахованною лица, нарастающим итогом на дату формирования извещения, в которую включаются:

сумма средств материнскою (семейного) капитала, направленных на формирование накопительной части трудовой пенсии,

сумма средств пенсионных накоплений, полученных из другого негосударственного пенсионного фонда (в случае перехода застрахованного лица из одного фонда в другой);

сумма средства пенсионных накоплений, поступивших от ПФР за расчетный период;

результат инвестирования средств пенсионных накоплений за предыдущий финансовый год.

Извещение направляется застрахованному лицу ежегодно не позднее 1 сентября, При этом выплаты накопительной части трудовой пенсии осуществляются за счет сумм, учтенных в специальной части индивидуального лицевого счета застрахованного лица.

Накопительная часть пенсии передается наследникам только в том случае, если выплата накопительной части трудовой пенсии скончавшемуся лицу не началась. При этом средства материнского (семейного) капитала, направленные на формирование накопительной части трудовой пенсии, включая доход от их инвестирования, не подлежат выплате правопреемникам умерших лиц, а передаются в ПФР

Поскольку накопительная часть пенсии начнет выплачиваться впервые с 2013 г., в настоящее время трудовая пенсия по старости будет состоять только из страховой части (в состав которой входит фиксированный базовый размер) и суммы валоризации. Размер страховой части пенсии индивидуален для каждого пенсионера. Зная исходные данные и формулу расчета трудовой пенсии, можно определить средний размер трудовой пенсии по старости для большинства граждан (без учета иждивенцев):

* ПК - сумма расчетного пенсионного капитала застрахованного лица (инвалида), учтенною по состоянию на день, с которого ему назначается трудовая пенсия по инвалидности*

Т - количество месяцев ожидаемого периода выплаты трудовой пенсии по старости, применяемого для расчета страховой части указанной пенсии, составляет 19 лет / КН + Б,

сумма расчетного пенсионного капитала умершей одинокой матери, учтенного по состоянию на день ее смерти;

количество месяцев ожидаемого периода выплаты пенсии по старости, применяемого для расчета страховой части указанной пенсии, составляющего 19 лет (228 месяцев);

отношение нормативной продолжительности страхового стажа умершей одинокой матери (в месяцах) по состоянию на день ее смерти к 180 месяцам. Нормативная продолжительность страхового стажа до достижения умершей одинокой матерью возраста 19 лет составляет 12 месяцев и увеличивается на 4 месяца за каждый полный год возраста начиная с 19 лет, но не более чем до 180 месяцев;

количество нетрудоспособных членов семьи умершей одинокой матери, являющихся получателями указанной пенсии, установленной в связи с ее смертью по состоянию на день, с которого назначается трудовая пенсия по случаю потери кормильца соответствующему нетрудоспособному члену семьи;

фиксированный базовый размер трудовой пенсии по случаю потери кормильца.

где ПК - Т -

К -

КН -

Особый порядок расчета предусмотрен в случае, если трудовая пенсия по случаю потери кормильца устанавливается в связи со смертью лица, которому на день смерти была установлена страховая часть трудовой пенсии по старости или трудовая пенсия по инвалидности. В этом случае размер трудовой пенсии по случаю потери кормильца каждому нетрудоспособному члену семьи (за исключением трудовой пенсии по случаю потери кормильца детям, потерявшим обоих родителей, или детям умершей одинокой матери) определяется исходя из указанного размера страховой части трудовой пенсии по старости (по инвалидности) без учета фиксированного базового размера, установленного умершему кормильцу, по формуле?

П=П, / КН + Б,

где П, - размер страховой части трудовой пенсии по старости (без учета фиксированного базового размера этой части) или размер трудовой пенсии по инвалидности (без учета фиксированного базового размера этой пенсии), установленный умершему кормильцу по состоянию на день его смерти;

КН - количество нетрудоспособных членов семьи умершего кормильца, являющихся получателями указанной пенсии, установленной в связи со смертью этого кормильца по состоянию на день, с которого назначается трудовая пенсия по случаю потери кормильца соответствующему нетрудоспособному члену семьи;

Б - фиксированный базовый размер трудовой пенсии по случаю потери кормильца.

Размер трудовой пенсии по случаю потери кормильца детям (каждому ребенку), потерявшим (потерявшему) обоих родителей, одному из которых на день смерти была установлена страховая часть трудовой пенсии по старости или трудовая пенсия по инвалидности, определяется по формуле

П=ПК / (Т х К) / КН, Н- О J / КН2 + Б,

- сумма расчетного пенсионного капитала умершего кормильца (одного родителя), которому на день смерти не была установлена страховая часть трудовой пенсии по старости или трудовая пенсия по инвалидности, учтенного по состоянию на день его смерти;

- количество месяцев ожидаемого периода выплаты пенсии по старости, применяемого для расчета страховой части указанной пенсии, составляющего 19 лет (228 месяцев);

где ПК

Т

- отношение нормативной продолжительности страхового стажа кормильца (одного родителя) (в месяцах), которому на день смерти не была установлена страховая часть трудовой пенсии по старости или трудовая пенсия по инвалидности, по состоянию на день его смерти к 180 месяцам. Нормативная продолжительность страхового стажа до достижения умершим кормильцем (одним родителем) возраста 19 лет составляет 12 месяцев и увеличивается на 4 месяца за каждый полный год возраста начиная с 19 лет, но не более чем до 180 месяцев;?

KHj - количество нетрудоспособных членов семьи умершего кормильца (одного родителя), являющихся получателями указанной пенсии, установленной в связи со смертью этого кормильца (этого родителя) по состоянию на день, с которого назначается трудовая пенсия по случаю потери кормильца соответствующему нетрудоспособному члену семьи;

П] - размер страховой части трудовой пенсии по старости (без учета фиксированного базового размера этой части) или размер трудовой пенсии по инвалидности (без учета фиксированного базового размера этой пенсии), установленный умершему кормильцу (другому родителю) по состоянию на день его смерти;

КН2 - количество нетрудоспособных членов семьи умершего кормильца (другого родителя), являющихся получателями указанной пенсии, установленной в связи со смертью этого кормильца (этого родителя) по состоянию на день, с которого назначается трудовая пенсия по случаю потери кормильца соответствующему нетрудоспособному члену семьи;

Размер трудовой пенсии по случаю потери кормильца детям (каждому ребенку), потерявшим (потерявшему) обоих родителей, каждому из которых была установлена страховая часть трудовой пенсии по старости или трудовая пенсия по инвалидности, определяется по формуле

П=Ul / KHL + п2 / КН2 + Б,

где П] - размер страховой части трудовой пенсии по старости (без учета фиксированного базового размера этой части) или размер трудовой пенсии по инвалидности (без учета фиксированного базового размера этой пенсии), установленный умершему кормильцу (одному родителю) на день его смерти;

KHj - количество нетрудоспособных членов семьи умершего кормильца (одного родителя), являющихся получателями указанной пенсии, установленной в связи со смертью этого кормильца (этого родителя) по состоянию на лень, с которого назначается трудовая пенсия по случаю потери кормильца соответствующему нетрудоспособному члену семьи;?

П2 - размер страховой части трудовой пенсии по старости (без учета фиксированного базового размера этой части) или размер трудовой пенсии по инвалидности (без учета фиксированного базового размера этой пенсии), установленный умершему кормильцу (другому родителю) на день его смерти;

КН2 - количество нетрудоспособных членов семьи умершего кормильца (другого родителя), являющихся получателями указанной пенсии, установленной в связи со смертью этого кормильца (этого родителя) по состоянию на день, с которого назначается трудовая пенсия по случаю потери кормильца соответствующему ребенку;

Б - фиксированный базовый размер пенсии по случаю потери кормильца.

Размер трудовой пенсии по случаю потери кормильца детям (каждому ребенку), указанным (указанному), умершей одинокой матери, которой на день смерти была установлена страховая часть трудовой пенсии по старости или трудовая пенсия по инвалидности, определяется по формуле

П=(П, х 2) / КН + Б,

размер страховой части трудовой пенсии по старости (без учета фиксированного базового размера этой части) или размер трудовой пенсии по инвалидности (без учета фиксированного базового размера этой пенсии), установленный умершей одинокой матери по состоянию на день ее смерти;

количество нетрудоспособных членов семьи умершей одинокой матери, являющихся получателями указанной пенсии, установленной в связи с се смертью по состоянию на день, с которого назначается трудовая пенсия по случаю потери кормильца соответствующему нетрудоспособному члену семьи;

Б - фиксированный базовый размер пенсии по случаю потери кормильца.

где П, -

КН -

При определении количества нетрудоспособных членов семьи, с учетом которых устанавливается размер трудовой пенсии по случаю потери кормильца, учитываются все нетрудоспособные члены семьи, имеющие право на указанную пенсию, в том числе лица, являющиеся получателями иной пенсии.?

Если по истечении года после дня смерти кормильца за назначением трудовой пенсии по случаю потери кормильца обращается другой член семьи, имеющий на нее право, который не был учтен при определении количества нетрудоспособных членов семьи умершего кормильца, являющихся получателями указанной пенсии, установленной в связи с его смертью по состоянию на день, с которого назначается трудовая пенсия по случаю потери кормильца соответствующему нетрудоспособному члену семьи, при первоначальном назначении указанной пенсии размер трудовой пенсии по случаю потери кормильца на этого другого члена семьи не может быть менее размер трудовой пенсии по случаю потери кормильца, первоначально назначенной нетрудоспособным членам семьи умершего кормильца в связи со смертью того же самого кормильца.

Фиксированный базовый размер трудовой пенсии по случаю потери кормильца лицам, проживающим в районах Крайнего Севера и приравненных к ним местностях, увеличивается на соответствующий районный коэффициент, устанавливаемый Правительством РФ в зависимости от района (местности) проживания, на весь период проживания указанных лиц в этих районах (местностях).

При переезде граждан на новое место жительства в другие районы Крайнего Севера и приравненные к ним местности, в которых установлены иные районные коэффициенты, фиксированный базовый размер трудовой пенсии по случаю потери кормильца определяется с учетом размера районного коэффициента по новому месту жительства.

При выезде граждан за пределы районов Крайнего Севера и приравненных к ним местностей на новое место жительства фиксированный базовый размер трудовой пенсии по случаю потери кормильца определяется по общим правилам.

Размер пенсии по случаю потери кормильца с 01.01.2010 определяется с учетом суммы валоризации по формуле:

П=Б + П, + (СВ / Т / КН) х К,

где Б - фиксированный базовый размер страховой части трудовой пенсии по случаю потери кормильца;

П] - размер страховой части трудовой пенсии по случаю потери кормильца по состоянию на 31.12.2009;

СБ - сумма валоризации;

Т - количество месяцев ожидаемого периода выплаты трудовой пенсии по старости, примененного при назначении гражданину страховой части соответствующей трудовой пенсии, исчисленного в отношении трудовой пенсии по случаю потери кормильца с учетом умножения на отношение нормативной продолжительности страхового стажа умершего кормильца к 180 месяцам;

КН - количество нетрудоспособных членов семьи умершего кормильца, являющихся получателями трудовой пенсии по случаю потери кормильца, установленной в связи со смертью этого кормильца но состоянию на 1 января 2010 г.;

К - суммарный коэффициент индексаций и дополнительных увеличений страховой части трудовой пенсии со дня назначения гражданину страховой части соответствующей трудовой пенсии до 01.01.2010.

Если смерть застрахованного лица наступила до его выхода на пенсию, то пенсионные накопления, учтенные в специальной части его индивидуального лицевого счета, передаются по наследству и выплачиваются лицам, указанным в заявлении застрахованного лица о порядке распределения средств.

При отсутствии указанного заявления выплата производится его родственникам, к числу которых относятся его дети, в том числе усыновленные, супруг, родители (усыновители), братья, сестры, дедушки, бабушки и внуки независимо от возраста и состояния трудоспособности, в следующей последовательности:

в первую очередь - детям, в том числе усыновленным, супругу и родителям (усыновителям);

во вторую очередь - братьям, сестрам, дедушкам, бабушкам и внукам.

Выплата средств родственникам умершего кормильца одной очереди осуществляется в равных долях. Родственники второй очереди имеют право на получение средств, учтенных в специальной части индивидуального лицевого счета умершего кормильца, только при отсутствии родственников первой очереди.

В случае отсутствия родственников указанные средства учитываются в составе резерва ПФР, а специальная часть индивидуального лицевого счета застрахованного лица закрывается.

Пенсия в связи с лотерей кормильца назначается на весь период, в течение которого член семьи умершего считается нетрудоспособным, а достигнувшим пенсионного возраста - пожизненно. По требованию члена семьи из общей суммы пенсии выделяется его доля, которая выплачивается отдельно.

В настоящее время пенсионерам, чей уровень материального обеспечения меньше прожиточного минимума в регионе его проживания, предусмотрена социальная доплата к пенсии. Это относится и к трудовой пенсии по случаю потери кормильца. Выплата федеральной социальной доплаты к пенсии прекращается одновременно с прекращением выплаты соответствующей пенсии.

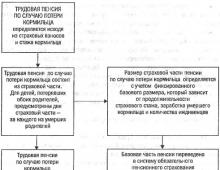

Схематически система назначения пенсии по случаю потери кормильца представлена на рис. 6.

Для назначения трудовой пенсии по случаю потери кормильца представляются следующие документы:

паспорт (подлинник) и ксерокопия страниц с паспортными данными, фотографией и пропиской. Иностранные граждане и лица без гражданства дополнительно представляют вид на жительство, беженцы и вынужденные переселенцы - удостоверение установленного образца;

страховое свидетельство обязательного пенсионного страхования кормильца;

трудовая книжка (подлинник) и ксерокопия трудовой книжки умершего кормильца;

справка о страховом стаже кормильца;

свидетельство о смерти кормильца;

справка о среднемесячном заработке кормильца за 60 месяцев подряд до 01.01.2002;

документы, подтверждающие родственные отношения с умершим кормильцем.

При необходимости представляются документы:

удостоверяющие личность и полномочия законного представителя (усыновителя, опекуна, попечителя);

подтверждающие нахождение нетрудоспособного члена семьи на иждивении умершего кормильца;

подтверждающие факт нахождения пасынка (падчерицы) на воспитании и содержании умершего (умершей) отчима (мачехи);

подтверждающие, что умершая являлась одинокой матерью (свидетельство о рождении ее ребенка, в котором отсутствует запись об отце ребенка или справка органов записи актов гражданского состояния о том, что в свидетельство о рождении ребенка сведения об отце ребенка внесены по указанию матери);

удостоверяющие, что лицо, на которое назначается пенсия, обучается по очной форме в образовательном учреждении;

подтверждающие, что нетрудоспособный член семьи занят уходом за детьми, братьями, сестрами или внуками умершего кормильца, не достигшими 14 лет, и не работает;

подтверждающие, что направление на обучение в иностранное образовательное учреждение, расположенное за пределами Российской Федерации, произведено в соответствии с международными договорами Российской Федерации;

подтверждающие, что дети, братья, сестры или внуки умершего кормильца, за которыми осуществляется уход, имеют право на пенсию по случаю потери кормильца;

о других получателях пенсии по случаю потери кормильца, установленных в связи со смертью кормильца;

о смерти другого родителя;

о признании инвалидом лица, на которое назначается пенсия;

об утрате источника средств к существованию;

о месте пребывания или фактического проживания на территории Российской Федерации;

подтверждающие место постоянного жительства гражданина Российской Федерации за пределами территории Российской Федерации.

Пенсия по случаю потери кормильца может быть назначена со дня смерти кормильца, если обращение за пенсией последовало в течение года с этого дня. По истечении годичного срока указанная пенсия назначается за прошедший год, но во всех случаях не ранее возникновения права на нее.

Важно своевременно подать заявление о назначении пенсии, приложив к нему все необходимые документы о праве на пенсию. Во время приема и в процессе оценки представленных документов работник ПФР определяет перечень недостающих документов и дает застрахованному лицу разъяснения, какие документы он должен представить дополнительно. Дополнительно требуемые документы представляет сам заявитель в течение трех месяцев после получения соответствующего разъяснения, а отсутствующие сведения индивидуального (персонифицированного) учета в течение этого же срока должен представить его работодатель.

Если в течение трех месяцев после получения соответствующего разъяснения заявитель и работодатель не могут представить требуемые сведения индивидуального (персонифицированного) учета, территориальный орган Фонда вправе принять в одностороннем порядке решение о продлении указанното срока до получения от них этих недостающих сведений.

В этом случае с согласия заявителя может быть принято решение об установлении трудовой пенсии по имеющимся в распоряжении территориального органа Фонда сведениям индивидуального (персонифицированного) учета (без учета недостающих сведений). А позднее вынесено решение о доплате полагающейся заявителю суммы пенсии за все прошедшее время.

Иногда вместо такого решения вопроса предлагается оформить отказ от назначения страховой части трудовой пенсии с целью назначения ее в более позднем возрасте. В любом случае право выбора варианта пенсионного обеспечения остается за гражданином. Только с его письменного согласия территориальный орган Фонда может принять одно из возможных решений.

Заявление о назначении пенсии, о переводе с одного вида пенсии на другой со всеми необходимыми документами рассматривается территориальным органом фонда не позднее 10 дней со дня приема этого заявления либо со дня представления недостающих документов, состав которых определен этим органом и указан в распискеуведомлении.

В случае отказа в удовлетворении заявления об установлении пенсии территориальный орган Фонда не позднее пяти дней со дня вынесения соответствующего решения извещает об этом заявителя с указанием причины отказа и порядка обжалования вынесенного решения. Одновременно возвращает заявителю все документы.

4.3. Порядок назначения и индексаций пенсий

Трудовая пенсия (часть трудовой пенсии по старости) назначается в следующих случаях:

трудовая пенсия по старости (часть трудовой пенсии по старости) - со дня, следующего за днем увольнения с работы, если обращение за указанной пенсией (указанной частью трудовой пенсии) последовало не позднее чем через 30 дней со дня увольнения с работы. Устанавливается бессрочно;

трудовая пенсия по инвалидности - со дня признания лица инвалидом, если обращение за указанной пенсией последовало не позднее чем через 12 месяцев с этого дня. Устанавливается до дня назначения трудовой пенсии по старости (в том числе досрочной) либо до дня достижения пенсионного возраста, при наличии пяти лет страхового стажа, а при отсутствии права на трудовую пенсию по старости - до дня достижения возраста для назначения социальной пенсии по старости;

трудовая пенсия по случаю потери кормильца - со дня смерти кормильца, если обращение за указанной пенсией последовало не позднее чем через 12 месяцев со дня его смерти, а при превышении этого срока - на 12 месяцев раньше того дня, когда последовало обращение за указанной пенсией. Устанавливается на срок, в течение которого соответствующее лицо считается нетрудоспособным, в том числе и бессрочно.

Лицу, получающему трудовую пенсию по инвалидности, по достижению пенсионного возраста и при наличии не менее пяти лет страхового стажа назначается трудовая пенсия по старости на основании данных, имеющихся в пенсионном деле, без истребования от него заявления. О принятом решении территориальный орган Фонда извещает данное лицо в течение 10 дней со дня вынесения решения о назначении трудовой пенсии по старости.

Выплата трудовой пенсии производится территориальным органом фонда по месту жительства или месту пребывания пенсионера в установленном размере без каких-либо ограничений.

Выплата трудовой пенсии (части трудовой пенсии по старости) прекращается в случае:

смерти пенсионера, а также в случае признания его в установленном порядке умершим или безвестно отсутствующим - с 1-го числа месяца, следующего за месяцем, в котором наступила смерть пенсионера либо вступило в силу решение суда об объявлении его умершим или решение суда о признании его безвестно отсутствующим;

истечения шести месяцев со дня приостановления выплаты трудовой пенсии в соответствии с подп. 1 п. 1 ст. 21 Закона о трудовых пенсиях - с 1-го числа месяца, следующего за месяцем, в котором истек указанный срок;

утраты пенсионером права на назначенную ему трудовую пенсию (часть трудовой пенсии по старости) (обнаружения обстоятельств или документов, опровергающих достоверность сведений, представленных в подтверждение права на указанную пенсию; истечения срока признания лица инвалидом; приобретения трудоспособности лицом, получающим пенсию по случаю потери кормильца; поступления на работу) - с 1-го числа месяца, следующего за месяцем, в котором обнаружены указанные выше обстоятельства или документы, либо истек срок инвалидности, либо наступила трудоспособность соответствующего лица.

Выплата трудовой пенсии по инвалидности наряду со случаями, перечисленными выше прекращается со дня:

установления досрочной трудовой пенсии по старости;